Calcul, argent

© breakingpic de Pexels - CC0

L’annexe III de la DCE demande d’apprécier, sur la base de son coût potentiel, la combinaison de mesures la plus efficace au moindre coût, elle demande donc de réaliser des analyses coût-efficacité pour sélectionner les actions à mettre en œuvre, notamment dans le cadre des programmes de mesures des agences de l’eau.

1

.

Le principe

Quelles mesures permettent de réduire les rejets de nitrates dans cette rivière à moindre coût ? Est-il plus efficace économiquement d’engager le projet A par rapport au projet B ? Quelles stratégies privilégier afin d’atteindre le bon état de cette rivière compte tenu de mon budget limité ?

Répondre à ces questions nécessite de réfléchir aux actions les plus efficientes du point de vue économique. Pour éclairer ces décisions, une analyse coût-efficacité peut être mobilisée.

Cette méthode intègre à la fois un aspect qualitatif et quantitatif. Elle consiste à analyser les coûts et l’efficacité d’un ensemble de stratégies alternatives.

L’ACE permet ainsi de comparer des mesures contribuant à un même résultat par des voies différentes (exemple : la modification de procédé ou de pratiques permettant de réduire des pressions polluantes versus le traitement des rejets) dans le but de choisir celles qui :

- seront les moins coûteuses pour l’atteinte de l’objectif d’amélioration de l’état des milieux aquatiques visé;

- permettront le meilleur taux de réalisation pour l’atteinte d’un objectif d’amélioration sous contrainte d’un budget prédéfini.

2

.

L'analyse

L’analyse coûts - efficacité (ACE) permet de se prononcer sur un ensemble de mesures à mettre en œuvre permettant d’atteindre à moindre coût un objectif prédéfini.

Elle consiste à choisir les options les plus efficientes compte tenu de la contrainte budgétaire d’un individu ou d’une entité.

La contrainte budgétaire correspond à la limite des ressources dont dispose un agent pour acheter des biens et/ou des services. L’ACE suppose donc de classer les différentes options au regard de leur efficacité économique. Pour rappel, l’efficacité se définit comme le rapport entre les résultats atteints et les objectifs fixés.

L’analyse coût-efficacité conduit de fait à maximiser les ressources financières limitées des agents économiques en garantissant une utilisation efficace de ces dernières. C’est un instrument d’analyse économique pouvant être mobilisé aux différentes étapes du cycle de vie d’un projet.

L’analyse coût-efficacité peut être utilisée en amont d’un projet. On parlera d’aide à la décision. Elle peut d’une part mettre en exergue les résultats prioritaires attendus quantifiables et mesurables mais également permettre au décideur de fixer les priorités selon les coûts et les conséquences envisagées.

Lorsqu’elle est employée a posteriori, elle permet de juger de l’efficacité économique d’une intervention. Dans ce cas, on parlera d’analyse coût-efficacité ex-post.

3

.

Les étapes de l'analyse

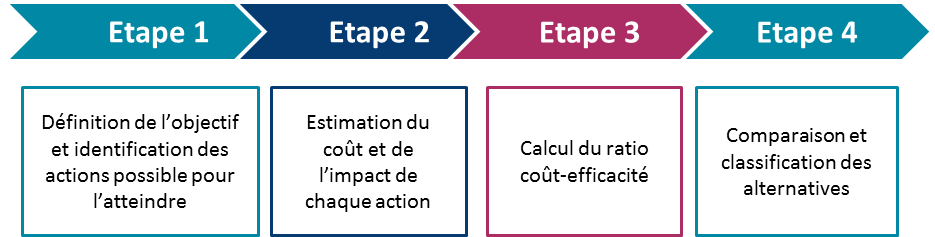

Les différentes étapes de l’analyse sont détaillées ci-après.

Illustration : principales étapes de l'analyse coûts - efficacité

Source : d’après le Guide pratique pour la mise en œuvre d’analyses socio-économiques en appui à l’élaboration de SAGE et de contrat de rivière, AEAG, 2013.

1. / Définition de l'objectif et identification des actions possibles pour l'atteindre

Avant de réaliser une ACE, il est essentiel de définir l’objectif que l’on cherche à satisfaire. En découle de fait une réflexion sur les différentes stratégies à adopter pour atteindre cet objectif. Ce sont ces différentes actions que l’on va chercher à évaluer.

Par exemple, considérons deux communes disposant d’une ressource en eau qui ne répond pas aux normes de potabilité en raison d’une teneur excessive en nitrates et en pesticides. Ces pollutions trouvent leur origine dans l’activité agricole qui s’exerce sur le périmètre de la nappe.

L’objectif commun de ces deux municipalités est de réduire la teneur en polluants de leur ressource. Trois solutions alternatives ont été proposées aux deux communes concernées :

- le projet A consiste à utiliser une nouvelle ressource en eau via l’intermédiaire d’un raccordement au forage réalisé à la charge d’une des deux commune.

- le projet B prévoit également d’utiliser une nouvelle ressource en eau via l’intermédiaire d’un raccordement au forage d’une commune voisine.

- le projet C consiste à traiter la ressource actuelle par voie physico-chimique pour en diminuer la teneur en nitrates et en pesticides.

Source : extrait des évaluations économiques en appui à la gestion de l’eau, Maria Salvetti (2013)

2. / Estimation du coût de l'impact de chaque action

2.1 - les coûts considérés

On distingue généralement trois catégories de coûts : les coûts d’investissement, les coûts de fonctionnement et les autres coûts. L’estimation de ces coûts doit être réalisée sur la durée de vie de l’investissement.

• Les coûts d’investissement sont liés à la réalisation des équipements nécessaires à chaque étape des services de l’eau potable et de l’assainissement.

On distingue généralement trois types d’investissement : les investissements de nouveaux ouvrages correspondant à de nouveaux équipements, les investissements de renouvellement et les investissements de mise en conformité liés aux évolutions réglementaires européennes ou nationales.

• Les coûts de fonctionnement, eux, sont induits par l’opérateur lorsque ce dernier déploie un ensemble un ensemble de moyen visant à assurer les missions du service d’eau potable et d’assainissement. Ces coûts englobent la gestion technique, la maintenance, la gestion administrative, les études, etc.

• Concernant les autres types de coûts, on parlera de manière générale de coûts indirects. Ces coûts économiques peuvent être des coûts induits par un durcissement de la réglementation en vigueur ou encore des coûts environnementaux (ils peuvent consister, par exemple, à évaluer l’impact de la construction d’une infrastructure sur la biodiversité).

L’estimation de ces coûts est généralement effectuée en multipliant le dimensionnement par les coûts unitaires de mise en œuvre de l’action considérée. Les coûts unitaires sont quant à eux estimés à l’aide de dires d’experts, d'études ou sur la base de données de coûts de référence.

La mise en œuvre d’un observatoire national des coûts a été confiée à l’agence de l’eau Rhône-Méditerranée-Corse et à la Direction de l’eau et de la biodiversité (DEB) du Ministère de l’écologie.

Les coûts indiqués dans l’observatoire constituent bien des références observées sur des projets ou travaux déjà réalisés. Ils ne constituent pas des valeurs maximales ou minimales. Ces coûts, plutôt qu’un outil d’aide à la décision, se révèlent être un outil d’aide à la réflexion permettant de s’interroger sur la composition du coût total d’un projet et sa variabilité.

2.2 - l'actualisation des coûts

L’actualisation des coûts est essentielle pour ne pas biaiser l’analyse.

L’actualisation repose sur l’hypothèse que les agents économiques ont une préférence pour le présent (ils préfèrent bénéficier de 100€ aujourd’hui plutôt que 100€ dans 10 ans, il faudrait par exemple leur offrir 110 ou 120€ dans 10 ans au lieu de 100€ aujourd’hui).

L’actualisation des données permet de comparer des valeurs économiques qui s’échelonnent dans le temps : il s’agit de ramener la valeur future des bénéfices attendus à une valeur actuelle. Elle permet de prendre en compte les différentes durées de vie des équipements.

Soit la valeur actuelle d’une somme donnée par :

Où t désigne le taux d’actualisation choisi. Soit la valeur actuelle nette d’un flux donné par la formule suivante :

Où t désigne le taux d’actualisation choisi et I0 désigne les coûts d’investissements.

Reprenons notre exemple.

Les projets A et B préconisant l’utilisation d’une nouvelle ressource ont une durée de vie de 30 ans. Le projet C, qui prévoit le traitement de l’eau polluée, présente une durée de vie de 15 ans. Il sera cependant également évalué sur une période de 30 ans.

Pour chacun de ces projets, les coûts d’investissement et les coûts d’exploitation annuels ont été déterminés et sont connus.

| Projet A | Projet B | Projet C | |

| Coûts d'investissement | 730 000 € | 370 600€ | 890 000€ |

| Coûts de fonctionnement | 18 000€ | 12 000€ | 17 000€ |

Pour le projet C, l’investissement est renouvelé deux fois afin de permettre une comparaison sur la même durée.

Une fois les coûts déterminés, il s’agit de les actualiser.

3. / Calcul du ratio coût-efficacité

L’analyse coût-efficacité rapporte les coûts considérés dans chaque projet à leur efficacité. Il se pose alors le problème du choix du meilleur indice d'efficacité.

Dans le domaine de l’eau, les économistes ont la possibilité d’utiliser le critère « impact sur le prix de l'eau ». On parlera alors d’indicateurs d’effets dans la mesure où ils traduisent l’objectif/l’enjeu sur lequel l’analyse est fondé.

Une fois la VAN calculée pour chaque option envisagée, le projet retenu est celui qui possède la VAN la plus élevée. Les coûts totaux des projets (investissement + fonctionnement) ont été comparés aux recettes engendrées par la vente de 150 000 m3 par an. Pour ce faire, les coûts de chaque projet ont été divisés par les 150 000 m3 distribués.

| Projet A | Projet B | Projet C | |

| Ratio coût-efficacité | 0,66 €/m3 | 0,35 €/m3 | 0,94 €/m3 |

Ainsi, pour un taux d’actualisation à 8%, on constate que le projet B est plus coût-efficace que les projets A et C.

4. / Comparaison et classification des actions

L’analyse coût-efficacité permet d’agréger un ensemble d’alternatives à l’échelle d’un indicateur commun.

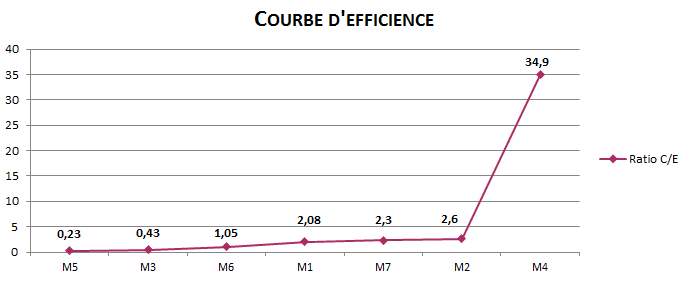

La classification des actions évaluées peut éventuellement donner lieu à l’élaboration d’une courbe d’efficience. La courbe d'efficience décrit l'ordre optimal de mise en œuvre des actions évaluées.

Une courbe d’efficience affiche de fait les actions les plus rentables économiquement compte tenu d’un objectif donné.

Illustration : courbe d’efficience de 22 mesures évaluées dans le cadre d’une ACE

Source : d’après Evaluer économique et analyse coût-efficacité du PDM de la Martinique réalisé par l’IREEDD et Espelia pour le compte de l’Office de l’eau de la Martinique (2016)

4

.

Les avantages et les inconvénients de la méthode

Les avantages

Le principal avantage de l’analyse coût-efficacité relève du fait que l’outil propose un indicateur quantifiable unique. Cela en facilite l’interprétation des résultats et la compréhension par le plus grand nombre.

L’analyse coût-efficacité s’avère particulièrement adaptée aux actions visant un objectif précis et quantifiable tel que la réduction de pollutions ou de prélèvements. C’est donc un outil d’évaluation simple et efficace visant à comparer différentes mesures ou programmes aux objectifs identiques.

Les limites

L’ACE se concentre uniquement sur l’effet principal. Cette technique n’est pas adaptée si l’on souhaite prendre en compte les externalités induite par différents projets.

Dans le domaine de l’environnement la notion d’efficacité peut être multidimensionnelle. Elle peut également être appréhendée d’un point de vue qualitatif et/ou quantitatif (l’objectif peut être de « réduire les problèmes d’eutrophisation » et/ou « respecter un taux de nitrate de 40mg/L »).

Ce type d’analyse ne permet donc ni de statuer sur la pertinence d’une action ou d’un projet en tant que tel, ni de sélectionner le meilleur projet au regard des bénéfices attendu.

Par ailleurs, le principe sur lequel est fondée l’analyse coût-efficacité –la minimisation des coûts pour un objectif donné- est un critère d’efficience correspondant à un optimum « de second rang », auquel on recourt souvent quand une analyse complète des coûts-bénéfices n’est pas possible.

On parle d’optimum de second rang lorsqu’une mesure ne correspond pas à la solution théoriquement optimale, mais va en partie dans le sens de cet optimum et ne constitue la meilleure des politiques ou des mesures non optimales auxquelles il est possible de faire appel.

Finalement, une ACE nécessite d’identifier correctement le périmètre des coûts à prendre en compte. Il est important de ne pas se limiter aux coûts directs afin de ne pas mésinterpréter les résultats ou faire des conclusions trop hâtives. Sur ce dernier point, il est également opportun de souligner que l’estimation des coûts peut-être incertaine. En effet, pour établir un coût de référence, un certain nombre de données et du recul sur le type d’actions ou de travaux étudiés sont nécessaires. Cette étape nécessite de consulter plusieurs experts issus de spécialité différentes (hydrologues, écologues, économistes, etc.).

L’analyse coût-efficacité, au même titre que l’analyse coût-bénéfices, fournit ainsi une base de réflexion à la concertation et la prise de décision.

5

.

Application dans le domaine de l'eau

Dans le cadre d’une problématique de gestion quantitative de la ressource en eau, l’agence de l’eau Loire-Bretagne a réalisé une analyse coût-efficacité sur le territoire du Marais Poitevin.

Cette analyse est présentée dans ses grandes lignes ci-après.

Il convient néanmoins de préciser que l’exemple présenté ici fait partie d’une étude de cas simplifiée réalisée par des professionnels pour le compte de l’agence de l’eau Loire-Bretagne. Pour faciliter la compréhension des simplifications proposées de la réalité, les hypothèses faites sont systématiquement présentées dans le document original.

Le Marais poitevin est une zone humide emblématique de la façade atlantique du bassin Loire-Bretagne. Les nombreux usages (alimentation en eau potable, agriculture, industrie, conchyliculture, élevage, etc.) influencent le niveau des nappes phréatiques, surtout pendant la saison estivale. Ces effets sont susceptibles d’impacter indirectement d’autres acteurs économiques ou thématiques tels que les filières agroalimentaires, touristiques ou la biodiversité au sens large. La gestion quantitative de l’eau est ainsi un enjeu majeur dans le marais poitevin.

Pour faire face aux problèmes de gestion de l’eau, le Schéma directeur d’aménagement et de gestion des eaux (SDAGE) intègre des mesures de gestion quantitative visant à diminuer sensiblement les prélèvements dans les milieux aquatiques en période d’étiage et ainsi permettre des économies d’eau dans les secteurs de l’agriculture, de l’industrie, des particuliers et des collectivités.

1. Définition de l’objectif et identification des actions possibles pour l’atteindre

En raison des nombreux prélèvements sur le territoire du Marais poitevin, l’objectif de l’analyse coût-efficacité est de déterminer les mesures permettant le maximum d’économies d’eau à moindre coût.

Les mesures sélectionnées pour l’analyse sont présentées dans le tableau suivant.

Tableau 1 : liste des mesures sélectionnées pour l’analyse coûts - efficacité

| Secteur visé | Nom de la mesure | Description de la mesure |

|---|---|---|

| Particuliers | Pommeau de douche économe en eau | Remplacement par les ménages des pommeaux de douche classiques par des pommeaux de douches économes en eau |

| Chasse d'eau double commande | Installation de réducteurs de débit aux robinets d'eau potable des ménages | |

| Réducteur de débit | Installation de réducteurs de débit aux robinets d'eau potable des ménages | |

| Industriels | Récupération de l’eau de pluie | Installation de systèmes de récupération d'eau de pluie pour des installations industrielles |

| Agriculture | Conseils à l’irrigation | La mesure se traduit par des opérations groupées de conseils techniques et la modification volontaire de pratiques culturales. Elle implique un contrôle, du matériel, un pilotage à la parcelle par tensiomètre, des conseils sur les apports d’irrigation |

| Utilisation de matériel d'irrigation plus efficient | Munir le parc de matériel d’irrigation de régulation électronique, canon à retour lent et brise jet | |

| Modification de l'assolement en maïs vers des assolements céréaliers moins consommateurs en eau | Il s’agit de convertir une partie de la sole de maïs irrigué en système blé dur irrigué / blé tendre irrigué / oléagineux (tournesol, colza) |

2. Estimation du coût de chaque action

Note : les mesures d’économie d’eau présentées ainsi que leur dimensionnement ont été choisies pour répondre au rôle pédagogique de ce cas d’étude – et ainsi pouvoir comparer des mesures très différentes. Il est rappelé que les hypothèses formulées sont propres à l’exemple choisi.

Le coût total de chaque mesure a été évalué. Les coûts considérés sont les coûts d’investissement, d’exploitation et de maintenance. Dans le cadre illustratif de ce cas d’étude, le dimensionnement des mesures d’économie d’eau est établi sur la base des 14 Mm3 à économiser par an.

Tableau 2 : coût unitaire, procédure de dimensionnement et coût total de chaque mesure sélectionnée pour l’ACE

| Nom de la mesure | Coût unitaire de la mesure | Dimensionnement maximal | Coûts totaux |

|---|---|---|---|

| Pommeau de douche économe en eau | 2 €/m3 | On suppose d'installer 1 pommeau par ménage. On suppose que l’on comptabilise 604 000 habitants sur le territoire, soit 151 000 ménages. Le nombre maximal de pommeaux de douche est 151 000 | 3 020 000 € d'investissement |

| Chasse d'eau double commande | 2,7 €/m3 | On suppose d'installer 1 chasse d'eau double commande par ménage. On suppose que l’on comptabilise 604 000 habitants sur le territoire, soit 151 000 ménages. Le nombre maximal de chasse d'eau double commande est 151 000 | 4 498 700 € d'investissement |

| Réducteur de débit | 0,44 €/m3 | On suppose d'installer 1 réducteur de débit par robinet. On compte 2 robinets par ménage. e d'eau double commande par ménage. On suppose que l’on comptabilise 604 000 habitants sur le territoire, soit 151 000 ménages. Le nombre maximal de réducteur de débits est 302 151 000 | 597 960 € d'investissement |

| Récupération de l’eau de pluie | 21 €/m3 (investissement) + 0,84 €/m3 par an | On pose l’hypothèse d’installer une citerne de 120 m3 par établissement industriel. Avec un objectif d'économie d'eau* de 300 000 m3 et 1000 m3 économisés par citerne, il faut 300 citernes. | 6,5 M d'€ d'investissement + 252 000 € de coûts de maintenance par an |

| Conseils à l’irrigation | 0,25 €/m3 | - | 600 000 € |

| Utilisation de matériel d'irrigation plus efficient | 0,05 €/m3 par an | - | 150 000 €/an basé sur un objectif d'économie d'eau* |

| Modification de l'assolement en maïs vers des assolements céréaliers moins consommateurs en eau | 0,11 €/m3 par an | - | 396 000 € basé sur un objectif d'économie d'eau* |

(*) : voir le tableau 4 pour les objectifs d'économies d'eau.

Pour chaque mesure, une hypothèse d’une durée de vie supérieure à 30 ans a été formulée. Ces coûts ont été actualisés en prenant en compte leur durée de vie et un taux d’actualisation de 2,5%.

Tableau 3 : coûts actualisés de chaque mesure

| Nom de la mesure | Coûts totaux | Durée de vie | Coût actualisé |

|---|---|---|---|

| Pommeau de douche économe en eau | 3 020 000 € d'investissement | Hypothèse d'une durée de vie supérieure à 30 ans | 3 139 544 € |

| Chasse d'eau double commande | 4 498 700 € d'investissement | Hypothèse d'une durée de vie supérieure à 30 ans | 4 375 317 € |

| Réducteur de débit | 597 960 € d'investissement | Hypothèse d'une durée de vie supérieure à 30 ans | 583 376 € |

| Récupération de l’eau de pluie | 6,5 M d'€ d'investissement + 252 000 € de coûts de maintenance par an | Hypothèse d'une durée de vie supérieure à 30 ans | 10 462 957 € |

| Conseils à l’irrigation | 600 000 € | Hypothèse : les mesures restent en place une fois l'animation terminée | 550 813 € |

| Utilisation de matériel d'irrigation plus efficient | 150 000 €/an basé sur un objectif d'économie d'eau* | Hypothèse : les coûts sont annuels | 3 139 544 € |

| Modification de l'assolement en maïs vers des assolements céréaliers moins consommateurs en eau | 396 000 € basé sur un objectif d'économie d'eau* | Hypothèse : les coûts sont annuels | 8 288 396 € |

(*) : voir le tableau 4 pour les objectifs d'économies d'eau.

3. Calcul du ratio coût-efficacité

L’objectif étant de réduire le plus efficacement les prélèvements en eau, l’indicateur d’efficacité élaboré porte sur les économies d’eau réalisables.

Sur la base des économies d’eau maximales calculées, un objectif d’économie d’eau par mesure a été établi. Le tableau suivant récapitule et détaille la démarche pour chaque mesure étudiée.

Finalement, pour chaque mesure, un ratio coût-efficacité est ainsi estimé en divisant le coût de la mesure (en €) par son impact sur les économies d’eau attendues de sa mise en œuvre (en m3 par an).

Tableau 4 : ratios coût-efficacité calculés

| Nom de la mesure | Objectifs d'économie d'eau (m3/an) | Coût actualisé (valeur actuelle nette en €) | Ratio coût-efficacité |

|---|---|---|---|

| Pommeau de douche économe en eau | 1 510 000 | 3 139 544 | 2,08 €/m3 |

| Chasse d'eau double commande | 1 661 000 | 4 375 317 | 2,6 €/m3 |

| Réducteur de débit | 1 359 000 | 583 376 | 0,43 €/m3 |

| Récupération de l’eau de pluie | 300 000 | 10 462 957 | 34,9 €/m3 |

| Conseils à l’irrigation | 2 400 000 | 550 813 | 0,23 €/m3 |

| Utilisation de matériel d'irrigation plus efficient | 3 000 000 | 3 139 544 | 1,05 €/m3 |

| Modification de l'assolement en maïs vers des assolements céréaliers moins consommateurs en eau | 3 600 000 | 8 288 396 | 2,3 €/m3 |

4. Comparaison et classification des résultats

Les résultats montrent que :

• la récupération d'eau de pluie est de loin la solution la plus coûteuse par m3 d’eau économisé en raison d'un entretien important.

• les actions les plus coût-efficaces dont les ratios coût par m3 d’eau économisé sont les plus faibles sont les conseils à l’irrigation et la mise en place de réducteurs de débit.

Illustration : courbe d’efficience des mesures étudiées

Source : d’après Eclairer les dimensions sociales et économiques de la politique de l’eau sur le bassin Loire-Bretagne - Mettre en pratique : mener des analyses économiques de la gestion de l’eau à l’échelle de territoires, AELB, Novembre 2017.